【NITOH(ニトウ)株式会社の評判と口コミ】『マンション資産運用』【無料個別相談】

目次

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

『NITOH(ニトウ)株式会社』の

評判と口コミをまとめて

記事にしました。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【お金にまつわるお悩みはありませんか?】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【人生80年から100年時代へ】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【30年前と比べて20年も長くなった老後は困難なサバイバル時代へ突入!】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【マンション運用が人気】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【マンション運用 6つのメリット】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【今すぐご相談はこちらから】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

ほったらかし資産運用術!!

退職前に2億円!?

老後に安定した生活を・・・

無料個別相談の

\申込みはコチラから/

▼【NITOH株式会社/ほったらかし資産運用術】▼

退職前に2億円?ほったらかし資産運用術

![]()

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

『マンション運用の仕組みとメリット』

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【1】他の金融商品と比較して

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

家賃は、株や為替など

変動性(ボラティリティ)の高い

相場商品とは違い、

毎月決まった家賃収入を

長期に渡り受け取ることが

可能です。

特に東京圏の家賃相場は高く、

単身世帯の割合も

年々増加している事が、

『NITOH(ニトウ)株式会社』では

都心のワンルームマンションを

ご案内している理由です。

また、どの金融商品も

まとまった自己資金が

必要ですが、

マンション運用の場合は

住宅ローンを利用する事で

自己資金を抑えることが

可能です。

さらにそのローンには

生命保険(団体信用生命保険)が

付与されていることも

他の金融商品より

優れているポイントと

言えます。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【2】保険の代わりとして

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

マンション運用を始める際に、

長期的なローンを組む方が

ほとんどです。

そのため、

返済期間中に

万が一という

心配もあるでしょう。

こうした事態にそなえ、

『NITOH(ニトウ)株式会社』が

提携する住宅ローンには

『団体信用生命保険』が

付帯されています。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

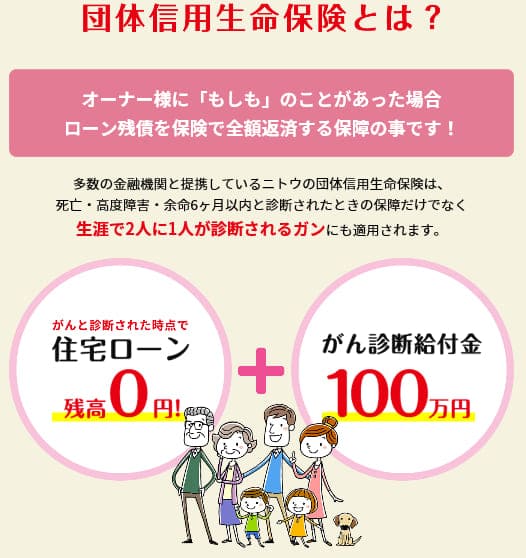

【団体信用生命保険】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

この保険は、返済中に

「もしも」のことがあった場合に、

マンションのローン残債は

保険会社から一括で

返済されるというものです。

ご家族には

ローンが完済された

「資産としてのマンション」が

残り毎月の家賃収入が、

残された奥様やお子様の

安心な暮らしを

実現してくれます。

このように『マンション運用』は、

生命保険の役割と

家計の支出を

抑えることができます。

また保障内容の拡充により、

ケースによっては、

「ガンと診断されたらローン0円」など

特約保障を

オプションで

選べるようになりましたので、

保険効果は従来よりも

充実になりました。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

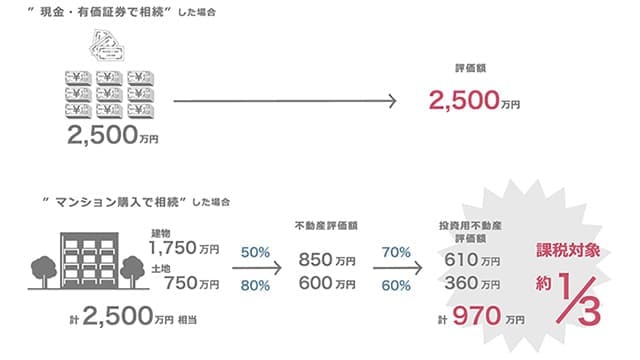

【3】相続効果・節税

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

サラリーマンや

公務員の税金は

ガラス張りのため、

節税対策をすることは

容易ではありません。

しかし、マンション運用では、

確定申告をすることで

所得税の還付と

住民税の減額をすることが

可能となります。

2015年の相続税法改正により、

基礎控除が

大幅に下がりました。

そのことで、

全国的に課税対象者が

増加しました。

現金や有価証券を

相続した場合、

その金額が

課税対象となりますが、

不動産で相続した場合、

相続税評価額で

資産価格を算定されるため、

評価額は建物の場合、

おおよそ実勢価格の50~60%、

土地は80%前後となります。

また、不動産を第三者へ賃貸すると、

さらに評価額は

30%控除されますので、

現金を相続・贈与する場合と比べて

約3分1の評価額に

下がります。

財政赤字の日本では、

今後も消費税の引き上げなど、

増税が進むと

想定されることから、

所得・資産に対する

税金を理解し、

資産を有効に活用した

税金対策を考えていく

必要があるでしょう。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

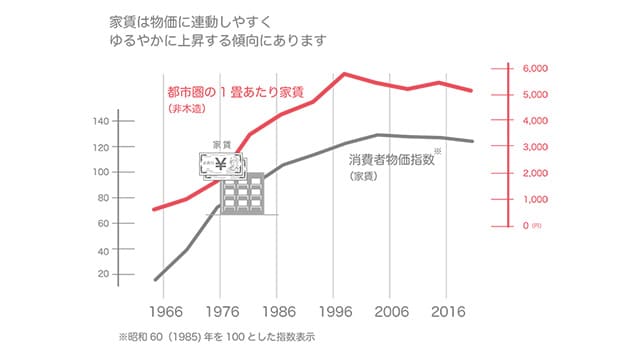

【4】インフレ対策

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

インフレとは、

主に景気の向上に伴って、

物価が上がっていく

状態のことです。

一般的には、

景気が良くなると

企業の利益が増え、

一般市民の収入も

増えていきますけど、

現金の価値が

下がってしまいます。

有価証券も基本的には

現金と同じ

金融資産でありますので、

価値が下がります。

たとえば、

財布の中に10,000円

入っていたとして、

インフレで物価が上がり、

10,000円の商品が

12,000円に値上がりすると、

これまで購入できていた

商品を購入できなくなります。

持っている現金の額は

同じなのにも

関わらず、

実質的には

8,000円程度の

商品やサービスしか

購入できない

状態になってしまうのです。

このように物価が上がっても、

手持ちのお金は

自動的に増えてくれません。

とくに、

銀行に預けている預貯金は

価値が下がってしまいます。

しかし、

現物資産のマンションは、

インフレ時には

大変有利です。

物価の上昇に応じて

「土地・建物の資産価値」や

「家賃」も引き上げられるため、

物価が上がれば

地価も上がり、

地価が上がれば

設定できる家賃も

高くなっていくので、

入居者さえ確保していれば、

安定した利益を

手にすることができます。

また、建物や土地といった

価値のある

現物が存在するので、

万が一の場合は

物件を売却することで

ある程度資金を

回収可能であるという点も

大きいでしょう。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【今すぐご相談はこちらから】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

生命保険が高いと感じる方や

将来不安を抱えている方は

解消されると思います。

将来不安を一緒に

解決することを

第一にしています。

ほったらかし資産運用術!!

退職前に2億円!?

老後に安定した生活を・・・

無料個別相談の

\申込みはコチラから/

▼【NITOH株式会社】▼

退職前に2億円?ほったらかし資産運用術

![]()

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

『「NITOH(ニトウ)株式会社」ニトウのマンション運用の6つのメリット』

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

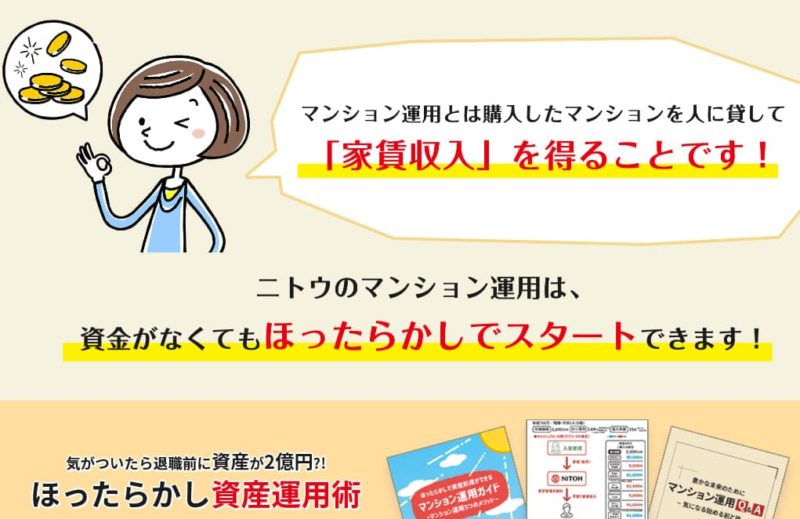

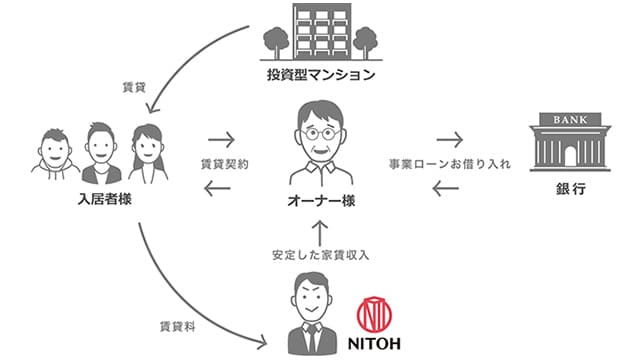

【1】安定した家賃収入

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

マンションを購入し

ご自身が住むのではなく、

購入したマンションを

賃貸することにより

毎月安定した

家賃収入を得ることを

“マンション運用”と言います。

昨今【年金不安】や

【国家財源の低下】

【少子高齢化社会】への

突入により

将来の生活に

不安を抱く方が

多数いらっしゃいます。

それらの対策のひとつとして

当社は【マンション運用】を

ご提案いたします。

その理由の1つとして、

金融機関の条件緩和、

保険効果の拡充等が

上げられるため、

バブル時代とは違って、

少額な資金から

気軽に取り組める

資産形成商品であるからと

言えます。

また、マンション購入に

ローンを組んだとしても

ローン支払いを

家賃収入で補うため

月々の返済は

気軽にお支払いできます。

さらにローンを組むことにより

税金の還付や節税の恩恵、

保険効果も得られるため、

他の投資商品と比べても

安定的な資産形成商品と

言えます。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

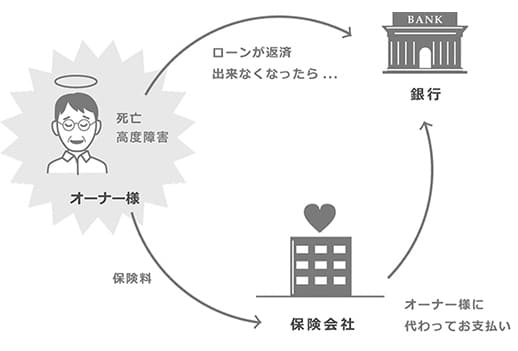

【2】ご家族の将来保障

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

マンション運用を始める際に、

ローンを活用する方が

大半です。

そのため、

ローン返済期間中に

万が一という

心配もあるでしょう。

こうした事態にそなえ、

『NITOH(ニトウ)株式会社』が

提携する住宅ローンには

“団体信用生命保険”※注1が

付与されております。

返済中に

「もしも」のことがあった場合に、

マンションのローン残債が

保険金で一括返済されると

いうものです。

ご家族には

ローンが完済された

「マンション(不動産)」が残り、

毎月の家賃収入が受け取れ、

遺された奥様やお子様の

安心な暮らしを

実現してくれます。

『マンション運用』は、

生命保険の役割と

家計の支出を

抑えることができます。

またケースによっては、

ご本人が生存されている場合でも

保障内容※注2により

保険効果を

受けることができます。

マンション価格と同額の

生命保険に加入した場合の

月額掛け金を比較した際、

たいへん有利な商品となります。

一般的な

生命保険(定期保険特約付終身保険)では、

なんと60歳以降になると

死亡保険金は、

通常200万円のみで、

配当積立金が

少々つくだけです。※注3

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【補足事項】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

注1:

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

団体信用生命保険:

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

住宅口一ン返済途中で

死亡・高度障害になった場合、

本人に代わって

生命保険会社が

口一ン残債を支払う

仕組みとなります。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

注2:

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

8大疾病、

就業不能保証、

要介護3認定等の場合も、

団体信用生命保険適用制度あり

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

注3:

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

契約内容により

金額など異なる

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【3】老後の収入源

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

老後の暮らしを支えてくれる

収入源として、

マンション運用を

ご検討される方が

増えております。

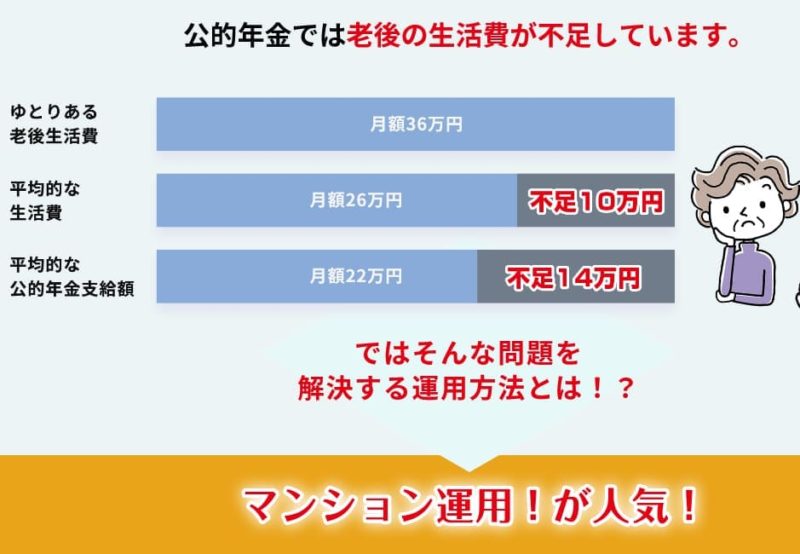

その理由は、

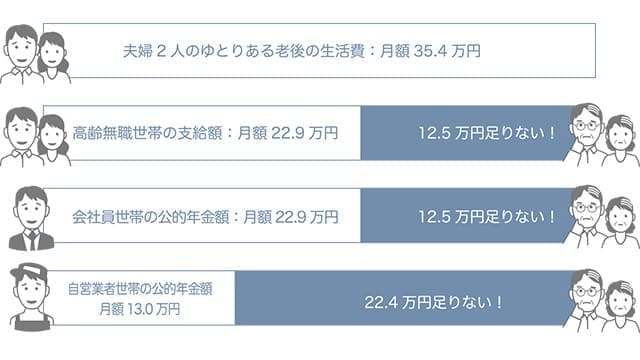

現在の公的年金の支給額は、

65歳以上の夫婦で

月額約23万円

(年間約280万円)に対し

総務省が試算する

夫婦の老後の生活費は

月額約36万円必要と言われ、

公的年金だけでは

不足していると

言われているからです。

また、少子高齢化が進む中、

公的年金(GPIF機構、KKR)は

株や債券への運用、

外国債への

運用もされていくことになり、

私たちの老後は

ますます不安視されることと

なっております。

『NITOH(ニトウ)株式会社』の

「マンション運用」は、

未来の暮らしを

安定して過ごせるようにするための

「私的年金」と言えます。

家賃収入は、

景気動向に左右されづらいため

安心・安定した

老後生活を育んでいけます。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【夫婦2人で、ゆとりある老後を過ごすために必要な生活費はいくら必要かご存知でしょうか?】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

生命保険文化センターの

意識調査では、

日常の生活費で

月額22万円が必要、

普通の生活費で30万円、

ゆとりある生活では

35.4万円が必要と

公表されております。

下記は、

男女の平均寿命を基に

夫婦の老後生活資金を

シミュレーションした結果です。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

最低限の生活でも

7,000万円、

ゆとりある生活では

実に1億2,000万円

必要となります。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

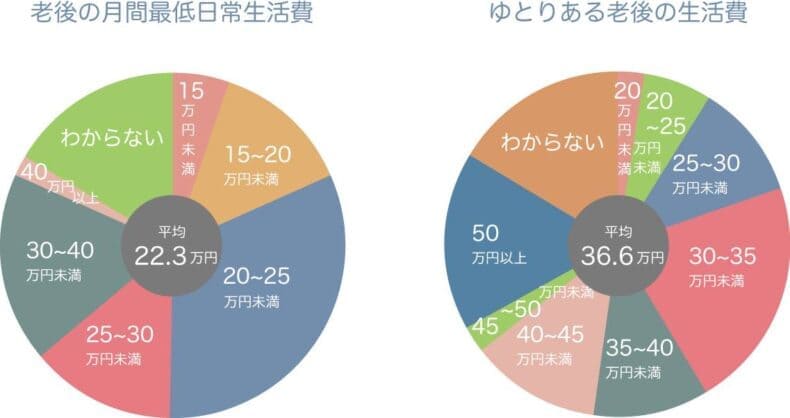

【老後の1か月の生活費は?】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

安心して老後を送るためには、

いくらお金があれば

安心なのでしょうか。

一概に

「ゆとりのある暮らし」と言っても、

必要額は人によって様々です。

けれど、

夫婦2人の老後生活を

例にとって

見てみましょう。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

1か月に必要な日常生活費は、

最低で22.3万円。

経済的にゆとりのある

生活を送るために

必要な費用は、

1か月36.6万円と、

14.3万円の差がありました。

ゆとりのある

生活のための上乗せ額を

何に使いたいかをみると

「海外旅行や国内旅行・レジャー」が

もっとも高く、

「趣味や教養」

「身内とのつきあい」と

続いています。

人生最後の夫婦での

自由時間を楽しく過ごすために

マンション運用が

「私的年金」の役割になります。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【4】相続対策にも効果的

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【相続効果】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

相続や贈与を行う際、

現状では非常に大きな税金を

支払う可能性があります。

(平成27年1月1日以降)

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【大まかな税制改正】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

改正前

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

5,000万円

+

1,000万円

×

法定相続人の数(従前の基礎控除)

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

改正後

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

3,000万円

+

600万円

×

法定相続人の数(現状の基礎控除)

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

上記のように

相続税の基礎控除額が

改正されました。

今まで「富裕層の悩み」と

思われていた相続税が、

今後は身近な問題となるケースが

増えてきます。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【マンション運用で相続の場合】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

不動産で相続の場合、

相続税評価額で

資産価格を算定することにより

実勢価格とは違った

算定となり、

その相続税評価額を基に

課税されることとなります。

その評価額は

おおよそ建物の場合、

実勢価格の50~60%、

土地は80%前後となります。

また、不動産を第三者へ賃貸すると、

さらに評価額は30%控除され

現金を相続・贈与する場合と比べて

約3分1の評価額となります。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

相続対策をしなければ、

今ある1の資産が

半分になる可能性があります・・・

相続対策をし、

2の試算(資産)とすることにより

たとえ相続対象者となっても

元の資産を守ることができます。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【5】物価上昇に勝つ

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

インフレとは

「モノ」や「サービス」の

物価が上がり、

お金の実質的価値が下がる

経済現象のことを

言います。

これまで100円で買えた「モノ」が

110円、120円になるなど、

今までよりも多くの

お金が必要になることです。

経済成長をする国では

必ず起きる現象で、

世界の先進国での

インフレ率は、

年間2~3%を

目標としています。

このことから、極端な話

30年後の物価が

2倍以上になっていても

不思議ではないということが

いえます。

日本人は、

資産運用に無頓着な

国民性からなのか、

実は99%の人が

インフレ対策を

行なっていないと

言われています。

現状の日本を考えると

早急なインフレ対策が

必要です。

その背景にあるのが、

1,100兆円を超えると言われる

莫大な国の借金(財政赤字)で、

その借金を無くすためには、

インフレを起こす以外の

問題解決策が

考え難いからです。

実際に国の金融政策として、

物価を上げようという

動きが見られます。

もしこのまま何もせず、

資産を現金で持っていた場合には

このインフレリスクを

まともに受けてしまうことになります。

物の値段が上がったからと

言っても、

お金は勝手に

増えないからです。

しかしマンションのように、

現金から形を変えた

「モノ(現物資産)」を

持つことで

有効なインフレ対策になります。

なぜなら、

インフレが起きている状況下で

景気が上向きの場合、

不動産の価格などは

上昇傾向に向かいます。

そして、それに付随す

る「サービス(家賃)」も

連動しやすいことから、

マンション運用は

インフレに強い商品と

言えます。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【6】高利回りが期待できる

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

家賃は、株や為替など

変動性(ボラティリティ)の高い

相場商品とは違い、

毎月決まった額を

長期に受け取ることが

可能です。

特に東京の家賃相場は高く、

単身世帯の割合も

年々増加している事から、

『NITOH(ニトウ)株式会社』では、

都心のワンルームマンションを中心に

ご案内しています。

また、どの金融商品も

まとまった自己資金(初期投資額)が

必要ですが、

マンション運用の場合は、

全ての費用を

住宅ローンを利用する事で

自己資金や初期投資を

抑えることが可能です。

さらにそのローンには

生命保険(団体信用生命保険)が

付与されていることも

他の金融商品より

優れているポイントと

言えます。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

低金利が

長期間続いている現在では、

預金をしても

利息はほとんど付かず

今の銀行預金では

預けたお金が2倍になる

「72の法則」※注1で計算すると、

なんと3,600年もかかります。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【補足事項】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

注1 :

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

お金が2倍になる期間が

簡単にわかる便利な算式。

「72÷金利=大体お金が2倍になる期間」

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【マンション運用の場合】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

『NITOH(ニトウ)株式会社』の

マンション運用では、

3%~5%(年間家賃収入÷分譲価格)の

高利回りが期待できる商品を

ご提供しております。

『NITOH(ニトウ)株式会社』

自社ブランドマンション

「RELIAシリーズ」

東京都23区・横浜・川崎で

駅から10分圏内の好立地!

建物もデザイン性が高い

商品になります。

ワンストップ事業により、

お客様に余計な手間を

かけることもありません。

ほったらかし資産運用術!!

退職前に2億円!?

老後に安定した生活を・・・

無料個別相談の

\申込みはコチラから/

▼【NITOH株式会社/ほったらかし資産運用術】▼

退職前に2億円?ほったらかし資産運用術

![]()

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

『マンション運用で「NITOH(ニトウ)株式会社」が選ばれる5つの理由』

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【1】家賃減額なし!(契約更新は5年ごと。家賃減額は最大4%以内)

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

プロの技術で管理することにより

入居率は、なんと!99.48%

(2021年3月31日時点)

オーナー様に寄り添った

管理運営を心がけ、

高利回りが実現できます。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【マンション運用の敵は「空室」】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

空室を回避する

企業努⼒は惜しみません!

独自の管理システムにより、

オーナー様が

所有されている物件を、

常にチェックできる

体制となります。

過去の履歴や書類関係、

その他金銭の支払い履歴など

記録媒体を

サーバー内にて

保管しています。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【2】リピート率驚異の60%以上!

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

創業当時から

お客様との信頼関係を

第一に考え、

確かな実績により

既存のお客様からの

ご信頼をいただいております。

リピート率は、

なんと驚異の60%以上!

リピート率が高いということは、

おひとりのお客様が

2物件以上ご購入頂いているという

証です!

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【3】40%近いご紹介はお客様からの信頼の証

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

定期的に

新オーナー様・既存のお客様には

懇親会を通じて

コミュニケーションを図り、

『資産価値の向上』と

『長期維持』という

共通の目的を達成するため、

より良い情報交換を

⾏っております。

人から人への

繋がりを大切にすることにより、

お客様から40%近くの

ご紹介を頂いております。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

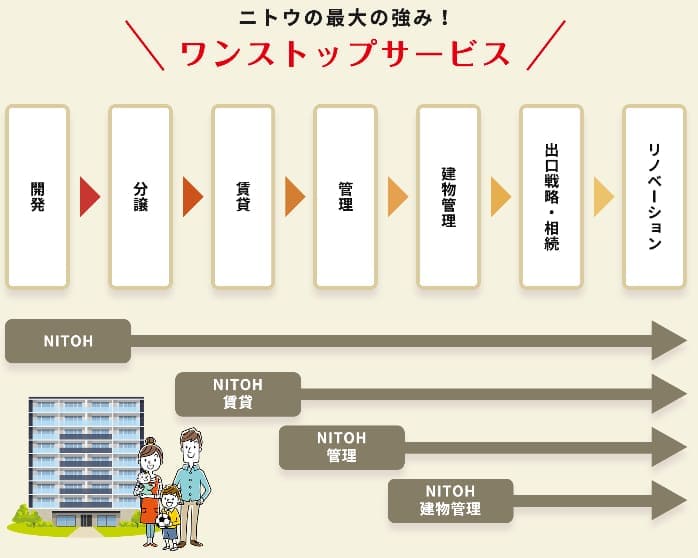

【4】ワンストップサービスで「ほったらかし」資産運用

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

『NITOH(ニトウ)株式会社』の強み・

他社にはできないサービスとして

「ほったらかし」で

資産運用ができる

企業であるということ。

物件の企画・開発から

賃貸管理・建物管理に

至るまで

オーナー様の不動産運用を

『NITOH(ニトウ)株式会社』内で完

全にサポートできる

体制となります。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【5】業界トップクラス金融機関提携数&修繕費0円!

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

多数の金融機関と

提携していることから、

業界トップクラスの

最適提案ができます。

お客様は多数の条件の中から、

住宅ローンを活⽤することができ、

自身に合った購入条件を

選択することができます。

オーナー様の

資産を維持する上で大切な

「修繕費(原状回復費)」を

創業当時から

企業努力により

オーナー様へのご

請求は行っておりません。

(購入後5年間)

マンション運用は、

購入時の表面利回りだけを

気にするのではなく

維持費用まで考え

運用していかなければ

いけません。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【今すぐご相談はこちらから】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

ほったらかし資産運用術!!

退職前に2億円!?

老後に安定した生活を・・・

無料個別相談の

\申込みはコチラから/

▼【NITOH株式会社/ほったらかし資産運用術】▼

退職前に2億円?ほったらかし資産運用術

![]()

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

『「NITOH(ニトウ)株式会社」との評判と口コミのまとめ』

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【1】年代:40代/職種:インフラ等設備工事関連/性別:女性/家族構成:独身

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【不動産という資産の将来性に魅力を感じました】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【目的】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

相続税対策と

老後の年金対策として

はじめました。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【決め手】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

前から考えていた

相続税の事を

不動産運用で

解決できた事、

不動産という

資産の将来性に

魅力を感じた事です。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【きっかけ】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

知人の紹介。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【営業担当について】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

生命保険や相続税等の

気になっていた事の

アドバイスをもらい、

全てクリアにしてくれました。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【弊社について】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

最初は知らない会社

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【2】年代:30代/職種:技術職/性別:男性/家族構成:独身

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【少ない負担で老後の資産形成】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【目的】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

年金対策です。

公的な年金だけでは

老後資金をカバーできないと

思ったからです。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【決め手】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

毎月の負担額が

低かったからです。

少ない負担で

老後の資産形成ができると

思い決めました。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【きっかけ】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

知人からの紹介です。

知人から

営業担当のKさんを

紹介してもらい、

色々と話を伺ったのですが、

(不動産投資は)結果的に

損をするのではないかと

はじめは心配だったのですが、

私の質問に対して

熱心に対応してもらったり、

話を聞いていくうちに

安心できました。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【3】年代:40代/職種:自動車関連/性別:男性/家族構成:奥様、子供3人

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【3人の子供に1人1件残したい】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【目的】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

保険目的です。

子供が3人いる為、

(将来のために)

1人1件残したいと

思いました。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【決め手】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

今後の生活を

一緒に考えて頂けたのと、

購入後のサポートにも

尽力してくれるとの

事でしたので。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【きっかけ】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

電話があり、

将来に不安もあったため、

一度検討しようと思いました。

また営業のMさんも

良かったですね。

押しは強いですけど、

信頼できる方だなと

思いました。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【弊社について】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

社長の書籍が気に入りました。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【今すぐご相談はこちらから】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

ほったらかし資産運用術!!

退職前に2億円!?

老後に安定した生活を・・・

無料個別相談の

\申込みはコチラから/

▼【NITOH株式会社/ほったらかし資産運用術】▼

退職前に2億円?ほったらかし資産運用術

![]()

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

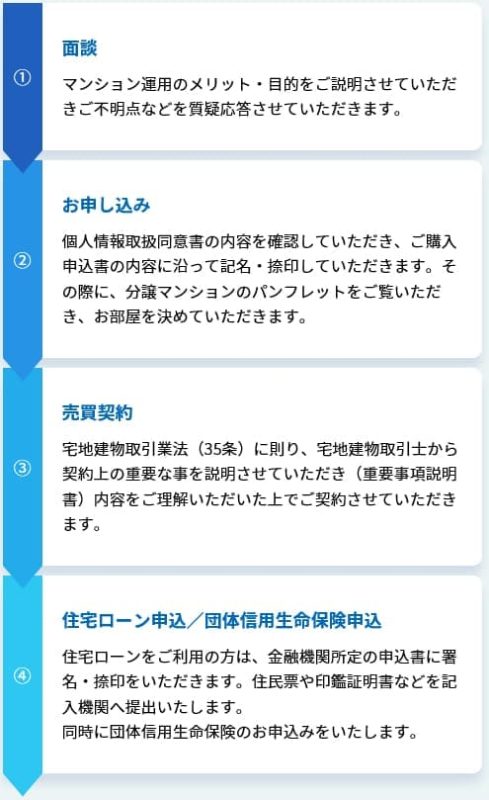

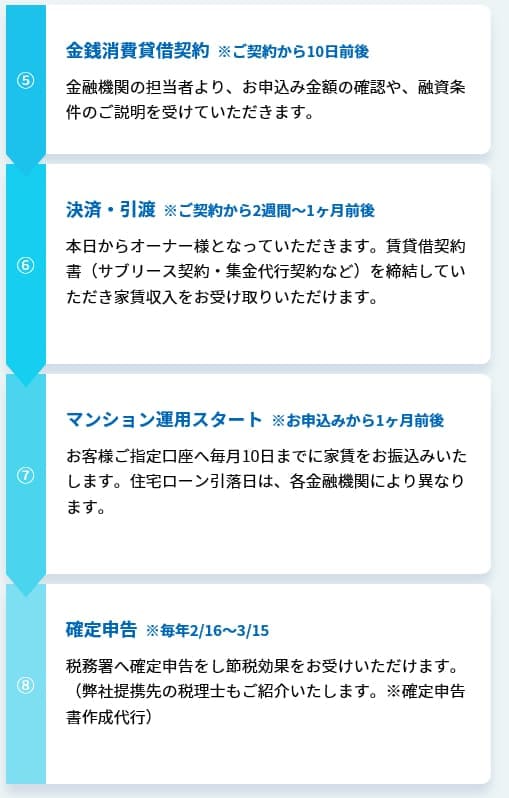

『「NITOH(ニトウ)株式会社」マンション運用の流れ』

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【今すぐご相談はこちらから】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

ほったらかし資産運用術!!

退職前に2億円!?

老後に安定した生活を・・・

無料個別相談の

\申込みはコチラから/

▼【NITOH株式会社/ほったらかし資産運用術】▼

退職前に2億円?ほったらかし資産運用術

![]()

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

『「NITOH(ニトウ)株式会社」とは』

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【今すぐご相談はこちらから】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

『NITOH(ニトウ)株式会社』

自社ブランドマンション

「RELIAシリーズ」

東京都23区・横浜・川崎で

駅から10分圏内の好立地!

建物もデザイン性が高い

商品になります。

ワンストップ事業により、

お客様に余計な手間を

かけることもありません。

『NITOH(ニトウ)株式会社』は、

成約を「お預かり」と

社内で統一しています。

『NITOH(ニトウ)株式会社』では、

販売後の

アフターサービスも

充実。

ほったらかし資産運用術!!

退職前に2億円!?

老後に安定した生活を・・・

無料個別相談の

\申込みはコチラから/

▼【NITOH株式会社/ほったらかし資産運用術】▼

退職前に2億円?ほったらかし資産運用術

![]()

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

『「NITOH(ニトウ)株式会社」マンション運用についてよくある質問』

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

A.

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

バブル期と比べて

少ない資金で始められるため、

現在は一般のサラリーマン・OL

公務員の方々が多いです。

また、老後不安を抱く方が

増えているため、

若年層のニーズも

高くなっています。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

A.

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

ご自宅購入の場合のローンは、

住宅ローンとなります。

マンション運用を行う場合は、

投資ローン

(セカンドローン)となることから、

住宅ローンと

投資ローン(セカンドローン)の

審査基準が違うため、

多くの方が

住宅ローンを組まれていても、

投資ローンを

活用いただけております。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

A.

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

入居者の募集から退去立会まで、

マンション運用に関わる

全ての業務を

NITOHが代位します。

オーナーは、

日常生活を変える事なく、

安心して

不動産運用を行うことができる

体制となります。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

A.

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

公益財団法人

「日本賃貸管理協会」に

加盟していますので、

万が一管理会社が倒産しても、

協会が管理会社の斡旋と

敷金などの預り金を

補償する制度があります。

ご安心ください。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

A.

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

オーナーが亡くなられたり、

高度障害になられた場合、

団体信用生命保険が

適用され、

ローン残債は全て

保険金で完済されます。

ご家族にローンが残ることは

ございません。

その後、無借金の

マンションが残りますので、

・毎月の家賃収入を得るのか?

・マンションを売却して、売却益を得るのか?

ご家族の希望に沿って、

どちらか選ぶことができます。

【今すぐご相談はこちらから】

無料個別相談の

\申込みはコチラから/

▼【NITOH(ニトウ)株式会社/ほったらかし資産運用術】▼

退職前に2億円?ほったらかし資産運用術

![]()

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

A.

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

バブル崩壊から

日経平均株価は

大きく下落しましたが、

民営家賃は下落していません。

そのため

家賃は景気に左右されにくく、

景気が悪くなると

金利が引き下がる

傾向が強いため、

むしろ預貯金よりも

高利回りになります。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

A.

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

家賃は物価と

連動しています。

また、資産価値は

「収益還元法」で算定されるため、

ニーズの高いマンションであれば、

経過年数にあまり影響されずに

資産価値は保たれると

想定されます。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

A.

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

単身世帯数に比べて、

一人暮らし用のマンションは

ストック数が圧倒的に少ないのが

現状です。

また、建設の制限や

空き地が少ないため、

セキュリティの強化

高級材質・最新設備の

分譲タイプになると

希少価値が高く、

安定した家賃が

期待できます。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

A.

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

人口統計上は

減少傾向にありますが、

都心圏の人口数は

年々増加傾向にあります。

また、大学や企業数も

増加しており、

今後ますます人口増になると

想定されます。

他にも、都心回帰や

晩婚化による

未婚者数・離婚者数の

増加や、

外国人需要の増加もあり、

単身者の需要は

更に増加の一途を辿ると

推測できます。

【今すぐご相談はこちらから】

無料個別相談の

\申込みはコチラから/

▼【NITOH(ニトウ)株式会社/ほったらかし資産運用術】▼

退職前に2億円?ほったらかし資産運用術

![]()

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

A.

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

マンション運用の目的は、

「家賃収入」です。

家賃収入を安定して得るには、

入居者という需要を得ることが

必要不可欠です。

そのためには、

お部屋を探している人が求める

「立地」と「設備」の条件を、

より需要の高いものにする

必要があります。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

A.

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

金利は契機と

密接な関係で、

今後上昇することが

あるなら、

株価も上昇して

不動産価格も上昇する

可能性が高いです。

金利が

上昇することだけを

考えたらリスクですが、

上昇することで

チャンスにもなります。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

A.

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

鉄筋コンクリート造の

マンションは、

コンクリートの厚さによって

優に100年は超える

耐久性がありますので、

新築マンションを

購入の場合、

生前に建て替えることは

考えにくいです。

また、相続した際は

無借金のマンションですから、

建て替えのタイミングで

売却して、

売却益を得る

選択も可能です。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

A.

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

修繕積立金は、

オーナーの「積立金」となります。

大切な資産を守る上で、

必要な修繕箇所に

必要な分だけ

費用をかけます。

長期修繕計画案は

少額ですが、

段階増額方式を

採用しています。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

A.

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

各住戸の専用部分の設備は、

オーナーの所有物になりますので、

取替えなどの費用は

所有者負担です。

しかし、弊社は企業努力で

オーナー負担「ゼロ」を

創業当時から

実施しております。

上記のような、

マンション運用の

リスクを改善する

「定額修繕プラン」という

サービスもございます。

ぜひ活用してみてください。

【今すぐご相談はこちらから】

無料個別相談の

\申込みはコチラから/

▼【NITOH(ニトウ)株式会社/ほったらかし資産運用術】▼

退職前に2億円?ほったらかし資産運用術

![]()

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

A.

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

昭和56年に

耐震基準は

旧耐震から新耐震へ

変わりました。

実際に阪神淡路大震災では、

新耐震基準で建築された

RC造のマンションは、

ほとんど被害はありませんでした。

更にその後も

建築基準法が改正された

現在のマンションは、

「震度7程度の地震」なら

倒壊することは、

ほぼありえません。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

A.

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

火災による

損害が生じたときは、

入居者が必ず加入する

家財保険(借家人賠償責任保険)と、

オーナーも必ず加入する

火災保険で

ほぼ原状回復ができます。

実際には

入居者の保険から

使われるため、

オーナーの

保険を使うケースは

少ないです。

※地震保険はオプションで

任意の加入です。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

A.

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

以前は手書きのみでしたが、

今は国税庁のホームページで、

必要な項目に入力することで

作成と申告も出来ます。

また、弊社提携の税理士へ

依頼することも

ご選択ができます。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

A.

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

賃貸需要の高い

都心部のマンションを所有すると、

空室リスクを

最小限に抑えることができます。

弊社では、

もし空室になっても

オーナーの家賃を保証する

サブリースシステムを

ご利用していただくことで、

家賃収入ゼロの

不安を解消していただいております。

【今すぐご相談はこちらから】

無料個別相談の

\申込みはコチラから/

▼【NITOH(ニトウ)株式会社/ほったらかし資産運用術】▼

退職前に2億円?ほったらかし資産運用術

![]()

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【NITOH(ニトウ)株式会社/ほったらかし資産運用術特徴まとめ】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【1】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

東京23区・横浜市

川崎市を中心に

自社ブランドマンションを

分譲。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【2】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

ワンストップシステムで

余計な手間がありません。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【3】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

最新ITシステムを活用し、

資産状況を明確化。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【4】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

確定申告も

『NITOH株式会社』提携の

税理士に頼む事により、

低価格で対応することが可能。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【5】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

好条件で提供しているので、

7割のお客様が

『NITOH株式会社』から

複数物件を購入

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【NITOH(ニトウ)株式会社/ほったらかし資産運用術をオススメしたい方】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【1】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

会社員・公務員・医療従事者

士業の方

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【2】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

節税に興味がある方

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【3】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

生命保険を見直したい方

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【4】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

自己資金が少ないが

マンション運用に

興味がある方

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【5】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

家族に資産を残したい方

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【6】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

他の投資の

リスクヘッジとして

マンション運用に

興味がある方

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【7】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

老後が不安な方

既に物件を所有していて、

物件を増やしたい方

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【NITOH(ニトウ)株式会社/ほったらかし資産運用術のメリットまとめ】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【1】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

あなたの将来像に近づく為に

ライフコンサルを

一緒にしてもらえる。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【2】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

マンション運用の

知識がない方には

マンション運用の基本から、

メリット・デメリット、

他の金融商品との

比較を交えて

伝えてもらえる。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【3】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

営業マンが

生命保険募集人免許を

取得しているので

生命保険の見直しも可能。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【4】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

対面面談実施した方には

『NITOH株式会社』の書籍を

プレゼントしてもらえる。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

↓ ↓ ↓ ↓ ↓

退職前に2億円?ほったらかし資産運用術

![]()

![]()

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

☆FX/株式/投資特集次回の記事です☆

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

☆FX/株式/投資特集前回の記事です☆

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━